| GENERALSTANDARD DISCLOSURES | | |

| PROFILO DELL’ORGANIZZAZIONE | | |

| 102-1 | Nome dell’organizzazione | | 17 | | |

| 102-2 | Attività, marchi, prodotti e servizi | | 28-29 | | |

| 102-3 | Luogo della sede principale | | 17 | | |

| 102-4 | Luogo delle attività | | 17 | | |

| 102-5 | Proprietà e forma giuridica | | 17 | | |

| 102-6 | Mercati serviti | | 28-29 | | |

| 102-7 | Dimensione dell’organizzazione | | 28; 82; 97 | | |

| 102-8 | Informazioni sui dipendenti e gli altri lavoratori | | 102-104 | | |

| 102-9 | Catena di fornitura | | 120-126 | | |

| 102-10 | Modifiche significative all’organizzazione e alla sua catena di fornitura | Nell’esercizio 2020 non ci sono state modifiche significative all’organizzazione e alla sua catena di fornitura | | | |

| 102-11 | Principio di precauzione | | 57-71 | | |

| 102-12 | Iniziative esterne | | 48-49 | | |

| 102-13 | Adesione ad associazioni | | 94 | | |

| STRATEGIA | | |

| 102-14 | Dichiarazione di un alto dirigente | | 8-11 | | |

| ETICA E INTEGRITÀ | | |

| 102-16 | Valori, principi, standard e norme di comportamento | | Valori, missione purpose; 71 | | |

| GOVERNANCE | | |

| 102-18 | Struttura della governance | | 52-57 | | |

| 102-22 | Composizione del massimo organo di governo e relativi comitati | | 52-57 | | |

| 102-24 | Nomina e selezione del massimo organo di governo | | 52-57 | | |

| COINVOLGIMENTO DEGLI STAKEHOLDER | | |

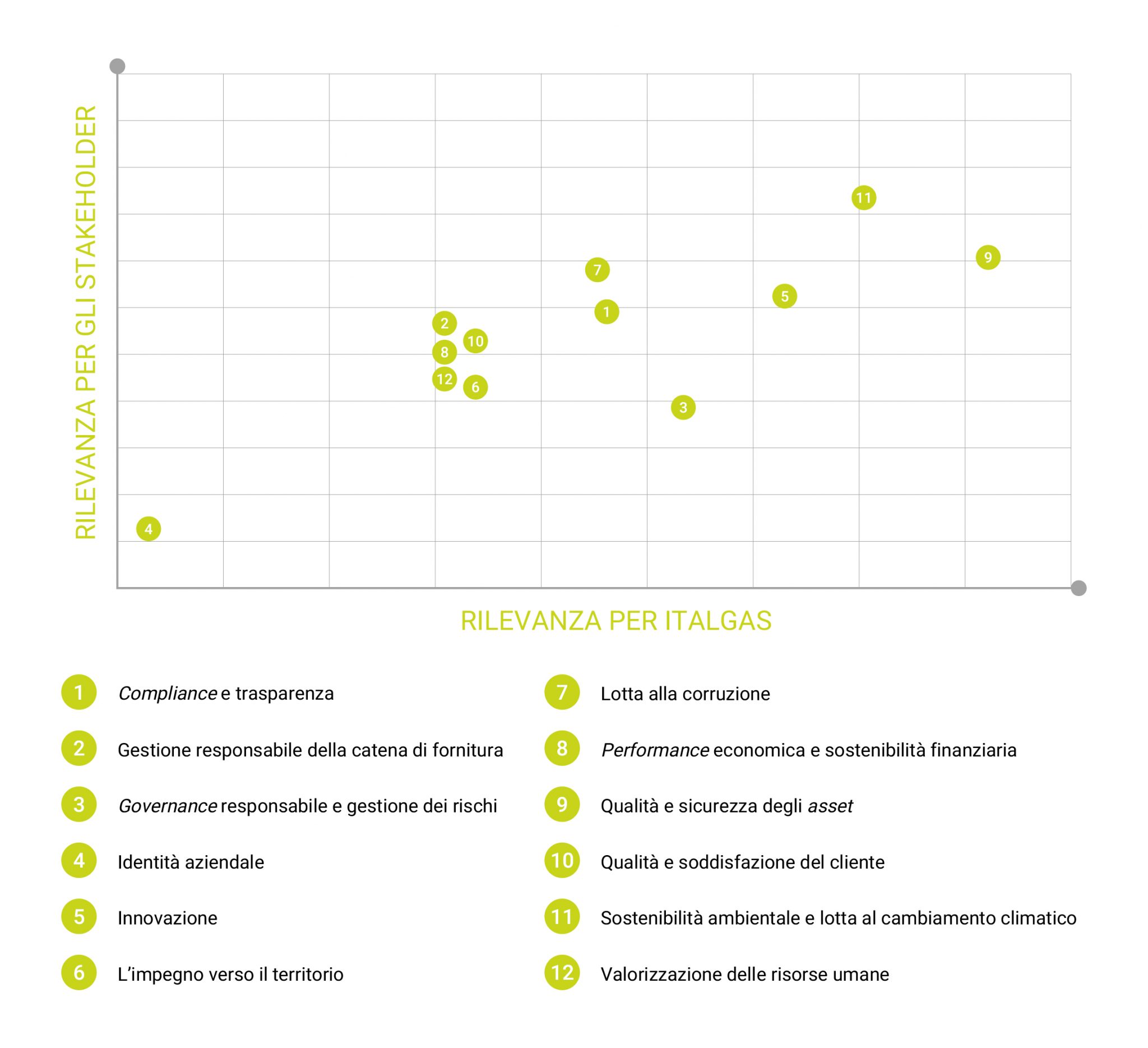

| 102-40 | Elenco dei gruppi di stakeholder | | 18-19 | | |

| 102-41 | Accordi di contrattazione collettiva | Nel triennio 2018-2020, la percentuale dei dipendenti coperti da accordi collettivi nazionali è pari a 100%. | | | |

| 102-42 | Individuazione e selezione degli stakeholder | | 18-20 | | |

| 102-43 | Modalità di coinvolgimento degli stakeholder | | 18-20 | | |

| 102-44 | Temi e criticità chiave sollevati | | 18-20 | | |

| PRATICHE DI RENDICONTAZIONE | | |

| 102-45 | Soggetti inclusi nel bilancio consolidato | | 3; 17 | | |

| 102-46 | Definizione del contenuto del report e perimetri dei temi | | 18-20 | | |

| 102-47 | Elenco dei temi materiali | | 18-20 | | |

| 102-48 | Revisione delle informazioni | | 17 | | |

| 102-49 | Modifiche nella rendicontazione | Rispetto alla matrice di materialità presente nella DNF 2019, le tematiche sono state razionalizzate e accorpate in macro-tematiche. Inoltre, sono state introdotti i seguenti nuovi temi: identità aziendale, performance economica e sostenibilità finanziaria e qualità e sicurezza degli asset. | | | |

| 102-50 | Periodo di rendicontazione | | 17 | | |

| 102-51 | Data del report più recente | La Dichiarazione Non Finanziaria Consolidata 2019 è stata pubblicata nell’aprile 2020. | | | |

| 102-52 | Periodicità di rendicontazione | | 14 | | |

| 102-53 | Contatti per richiedere informazioni riguardanti il report | sustainability@italgas.it | | | |

| 102-54 | Dichiarazione sulla rendicontazione in conformità ai GRI Standards | | 14 | | |

| 102-55 | Indice dei contenuti GRI | | 20-25 | | |

| 102-56 | Assurance esterna | | 18; 196-198 | | |

| ASPETTO: PERFORMANCE ECONOMICA | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 128 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 128 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 128 | | |

| 201-1 | Valore economico direttamente generato e distribuito | | 129 | | |

| ASPETTO: ANTI-CORRUZIONE | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 131-139 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 131-139 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 131-139 | | |

| 205-2 | Comunicazione e formazione in materia di

politiche e procedure anticorruzione | | 76 | | |

| 205-3 | Episodi di corruzione accertati e azioni intraprese | | 76 | | |

| 207-1 | Approccio alla fiscalità | | 129-130 | | |

| 207-2 | Governance fiscale, controllo e gestione del rischio | | 129-130 | | |

| 207-3 | Coinvolgimento degli stakeholder e gestione delle preoccupazioni in materia fiscale | | 129-130 | | |

| 207-4 | Rendicontazione Paese per Paese | Non applicabile, Italgas opera solo in Italia. | | | |

| ASPETTO: ENERGIA | | |

| 103-1 | Spiegazione del tema materiale e del relativo

perimetro | | 20; 131-139 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 131-139 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 131-139 | | |

| 302-1 | Energia consumata all’interno dell’organizzazione | | 140-141 | | |

| 302-2 | Intensità energetica | | 140-141 | | |

| ASPETTO: EMISSIONI | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 131-139 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 131-139 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 131-139 | | |

| 305-1 | Emissioni dirette di GHG (Scope 1) | Le emissioni di CO2eq sono state consolidate secondo l’approccio del controllo operativo. I gas GHG inclusi nel calcolo sono CO2 e CH4 e le emissioni sono calcolate con un GWP del metano pari a 28, come indicato nello studio scientifico dell’Intergovernmental Panel on Climate Change (IPCC) “Fifth Assessment Report IPCC” | 143-144 | | |

| 305-2 | Emissioni indirette di GHG da consumi energetici (Scope 2) | | 143-144 | | |

| 305-3 | Altre emissioni indirette di GHG (Scope 3) | Per quanto riguarda il calcolo delle emissioni di scope 3 legate al valore speso, è stata utilizzata una metodologia interna che associa un fattore di conversione del valore speso in emissioni di CO2 per ciascuna classe merceologica. | 143-144 | | |

| 305-4 | Intensità delle emissioni di GHG | | 143-144 | | |

| 305-5 | Riduzione delle emissioni di GHG | | 143-144 | | |

| 305-7 | Ossidi di azoto (NOX), ossidi di zolfo (SOX) e altre emissioni significative | Le emissioni di SOX non sono ritenute significative. | 143-144 | | |

| ASPETTO: RIFIUTI 2020 | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 139 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 139 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 139 | | |

| 306-4 | Rifiuti inviati a recupero | | 144-145 | | |

| 306-5 | Rifiuti destinati allo smaltimento | | 144-145 | | |

| ASPETTO: COMPLIANCE AMBIENTALE | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 131 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 131 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 131 | | |

| 307-1 | Non conformità con leggi e normative in materia ambientale | Nel corso del 2020, in relazione alle bonifiche, non si sono verificati casi di non conformità a leggi e/o normative ambientali. Durante il 2020, come nel 2019, il Gruppo Italgas non ha ricevuto sanzioni significative per violazione di normative e regolamenti in materia ambientale. | | | |

| ASPETTO: VALUTAZIONE AMBIENTALE DEI FORNITORI | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 120-126 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 120-126 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 120-126 | | |

| 308-1 | Nuovi fornitori che sono stati valutati utilizzando criteri ambientali | | 126 | | |

| ASPETTO: OCCUPAZIONE | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 97-102 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 92-100 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 97-102 | | |

| 401-1 | Nuove assunzioni e turnover | | 104-107 | | |

| 401-3 | Congedo parentale | | 108 | | |

| ASPETTO: SALUTE E SICUREZZA SUL LAVORO | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 101-102 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 101-102 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 101-102 | | |

| 403-9 | Infortuni sul lavoro | | 108-109 | | |

| ASPETTO: FORMAZIONE E ISTRUZIONE | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 97-102 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 97-102 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 97-102 | | |

| 404-1 | Ore medie di formazione annua per dipendente | | 110 | | |

| ASPETTO: DIVERSITÀ E PARI OPPORTUNITÀ | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 97-102 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 97-102 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 97-102 | | |

| 405-1 | Diversità negli organi di governo e tra i dipendenti | | 55; 111-115 | | |

| ASPETTO: VALUTAZIONE SOCIALE DEI FORNITORI | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 120-126 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 120-126 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 120-126 | | |

| 414-1 | Nuovi fornitori che sono stati sottoposti a valutazione attraverso

l’utilizzo di criteri sociali | | 126 | | |

| ASPETTO: POLITICA PUBBLICA | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 93 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 93 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 93 | | |

| 415-1 | Contributi politici | Come previsto dal Codice Etico, Italgas non eroga contributi, diretti o indiretti, sotto qualsiasi forma, a partiti, movimenti, comitati e organizzazioni politiche e sindacali, a loro rappresentanti e candidati, a eccezione di quelli specificatamente considerati obbligatori dalle leggi e dalle norme applicabili. | 94 | | |

ASPETTO: SALUTE E SICUREZZA DEI CLIENTI

TEMA MATERIALE: QUALITÀ E SICUREZZA DEGLI ASSET | | |

| 103-1 | Spiegazione del tema materiale e del relativo perimetro | | 20; 90-93; 118-120 | | |

| 103-2 | La modalità di gestione e le sue componenti | | 20; 90-93; 118-120 | | |

| 103-3 | Valutazione delle modalità di gestione | | 20; 90-93; 118-120 | | |

| 416-1 | Valutazione degli impatti sulla salute e sulla sicurezza per categorie di prodotto e servizi | | 95-96 | | |